10. mai 2019 økte Trump-administrasjonen offisielt straffetollsatsen på 10 prosent § 301 på 200 milliarder dollar import fra Kina til 25 prosent.Tidligere i uken, gjennom sin tweet, truet president Trump ytterligere med å innføre straffetoll på all import fra Kina, inkludert klær og andre forbrukerprodukter.Den eskalerende tollkrigen mellom USA og Kina har vakt ny oppmerksomhet til utsiktene til Kina som et innkjøpssted for klær.Det er også spesielt bekymringsfullt at straffetollene vil føre til en prisøkning på det amerikanske markedet, og skade både moteforhandlere og forbrukere.

Ved å bruke EDITED, et stordataverktøy for moteindustrien, har denne artikkelen til hensikt å utforske hvordan amerikanske klesforhandlere justerer innkjøpsstrategien for "Made in China" som svar på tollkrigen.Spesielt, basert på en detaljert analyse av sanntidsinformasjon om priser, inventar og produktsortiment til mer enn 90 000 moteforhandlere og deres 300 000 000 klesvarer på lagerholdeenhet (SKU), gir denne artikkelen mer innsikt i hva som er skjer i det amerikanske detaljmarkedet utover hva handelsstatistikk på makronivå vanligvis kan fortelle oss.

Tre funn er viktige:

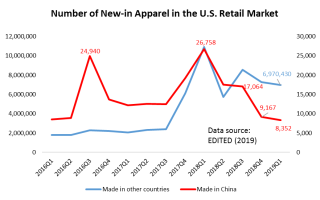

For det første henter amerikanske motemerker og forhandlere mindre fra Kina, spesielt i kvantitet.Faktisk, siden Trump-administrasjonen startet Seksjon 301-etterforskningen mot Kina tilbake i august 2017, hadde amerikanske klesforhandlere begynt å inkludere mindre "Made in China" i sine nye produkttilbud.Spesielt var antallet «Made in China»-beklednings-SKU-er som nylig ble lansert på markedet, betydelig redusert fra 26 758 SKU-er i første kvartal 2018 til bare 8 352 SKU-er i første kvartal 2019 (figur over).I samme periode forblir amerikanske klesbutikkers nye produkttilbud som ble hentet fra andre regioner i verden stabile.

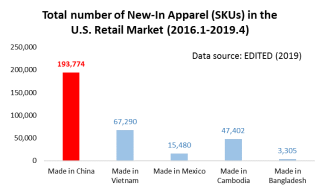

Likevel, i samsvar med handelsstatistikken på makronivå, er Kina fortsatt den største enkeltleverandøren av klesklær til det amerikanske detaljmarkedet.For eksempel, for de kles-SKU-ene som nylig ble lansert til det amerikanske detaljmarkedet mellom januar 2016 og april 2019 (de siste tilgjengelige data), var de totale SKU-ene til "Made in Vietnam" bare en tredjedel av "Made in China", noe som tyder på Kinas enestående produksjons- og eksportkapasitet (dvs. bredden av produkter Kina kan lage).

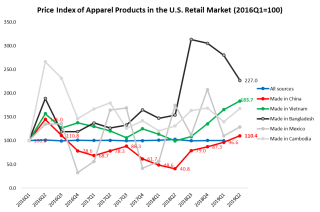

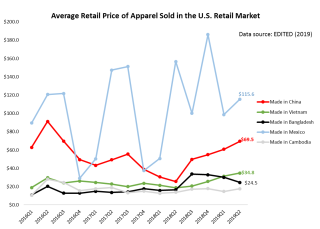

For det andre blir klær "Made in China" dyrere i det amerikanske detaljmarkedet, men forblir priskonkurransedyktig totalt sett.Selv om Trump-administrasjonens seksjon 301-tiltak ikke har rettet seg direkte mot klesprodukter, har den gjennomsnittlige utsalgsprisen for klær hentet fra Kina på det amerikanske markedet fortsatt å øke jevnt siden andre kvartal 2018. Nærmere bestemt den gjennomsnittlige utsalgsprisen på klær «Laget in China» har økt betydelig fra $25,7 per enhet i andre kvartal 2018 til $69,5 per enhet i april 2019. Resultatet viser imidlertid også at utsalgsprisen på «Made in China»-klær fortsatt var lavere enn produkter hentet fra andre regioner av verden.Spesielt blir klær "Made in Vietnam" dyrere i det amerikanske detaljmarkedet også - en indikasjon på at etter hvert som mer produksjon flyttes fra Kina til Vietnam, står klesprodusenter og eksportører i Vietnam overfor økende kostnadspress.Til sammenligning holdt prisendringen på «Made in Cambodia» og «Made in Bangladesh» seg relativt stabil i samme periode.

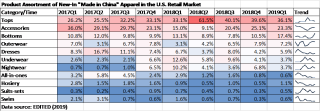

For det tredje endrer amerikanske moteforhandlere hvilke klesprodukter de henter fra Kina.Som vist i følgende tabell, har amerikanske klesbutikker hentet færre grunnleggende motevarer med lavere verdi (som topper og undertøy), men mer sofistikerte og høyere verdiøkende kleskategorier (som kjoler og yttertøy) fra Kina siden. 2018. Dette resultatet gjenspeiler også Kinas kontinuerlige innsats de siste årene for å oppgradere sin klesproduksjonssektor og unngå å bare konkurrere på pris.Den skiftende produktstrukturen kan også være en faktor som bidro til den stigende gjennomsnittlige utsalgsprisen på "Made in China" i det amerikanske markedet.

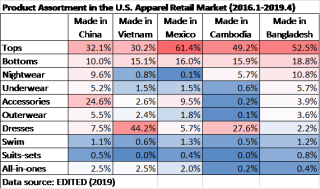

På den annen side bruker amerikanske forhandlere en helt annen produktutvalgsstrategi for klær hentet fra Kina kontra andre regioner i verden.I skyggen av handelskrigen kan amerikanske forhandlere raskt flytte innkjøpsordrer fra Kina til andre leverandører for grunnleggende moteartikler, som topper, underdeler og undertøy.Det ser imidlertid ut til å være mange færre alternative innkjøpsdestinasjoner for mer sofistikerte produktkategorier, som tilbehør og yttertøy.På en eller annen måte, ironisk nok, kan det å flytte til mer sofistikerte produkter med høyere verdiøkning fra Kina gjøre amerikanske motemerker og forhandlere enda MER sårbare for tollkrigen fordi det er færre alternative innkjøpsdestinasjoner.

Avslutningsvis antyder resultatene at Kina vil forbli en kritisk innkjøpsdestinasjon for amerikanske motemerker og forhandlere i nær fremtid, uavhengig av scenariet for tollkrigen mellom USA og Kina.I mellomtiden bør vi forvente at amerikanske moteselskaper fortsetter å justere sin innkjøpsstrategi for klær "Made in China" som svar på eskaleringen av tollkrigen.

Innleggstid: 14. juni 2022